21 Aprile, 2021

Autore: Claudia Iozzo

Il credito d’imposta formazione 4.0, di cui all’articolo 1, commi da 46 a 56, L. n. 205/2017, rappresenta, come già anticipato (si veda l’articolo del 2 aprile 2021 Credito d’imposta formazione 4.0: un’opportunità anche per il biennio 2021/2022), un’opportunità per tutte le imprese. Le stesse, infatti, possono beneficiare di un importante incentivo per la formazione del proprio personale dipendente nelle materie attinenti alle tecnologie abilitanti il paradigma 4.0.

Il contributo è riconosciuto in base alle spese di formazione sostenute per l’acquisizione delle competenze riguardanti il “Piano Nazionale Industria 4.0” nella misura del:

50% e nel limite massimo annuale di 300.000 euro per le piccole imprese; 40% e nel limite massimo annuale di 250.000 euro per le medie imprese; 30% e nel limite massimo annuale di 250.000 euro per le grandi imprese.

Si ricorda, inoltre, che il credito spetta se le imprese richiedenti risultano in regola con la normativa della sicurezza nei luoghi di lavoro e con il DURC positivo.

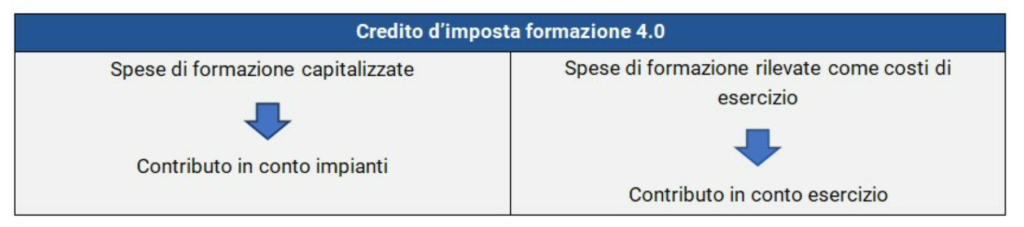

Aspetti contabili del credito d’imposta – Per la corretta contabilizzazione del bonus formazione 4.0, il primo elemento da valutare è l’identificazione della natura di tale contributo e, quindi, se lo stesso possa essere rilevato in bilancio come contributo in conto esercizio o contributo in conto impianti.

Si premette che l’OIC 12 qualifica i contributi in conto esercizio come contributi che abbiano natura di integrazione dei ricavi dell’attività caratteristica o delle attività accessorie (diverse da quella finanziaria) o di riduzione dei relativi costi ed oneri. I contributi in conto impianti, invece, sono somme erogate da un soggetto pubblico (Stato o enti pubblici) per la realizzazione di iniziative dirette alla costruzione, riattivazione e ampliamento di immobilizzazioni, commisurati al costo delle medesime.

Il credito d’imposta in esame è riconosciuto sui costi di formazione del personale dipendente rientranti nel Piano Industria 4.0. I percorsi formativi sono orientati ad accrescere le competenze delle persone partecipanti al processo aziendale il cui obiettivo è la creazione del valore, in tutte le sue fasi e in tutti i settori produttivi. Pertanto, tali spese potrebbero rientrare sia nei costi di start-up e, nello specifico, in quelli di addestramento e di qualificazione del personale esaminati dall’OIC 24, ma solo se sono direttamente sostenuti in relazione ad un processo di riconversione o ristrutturazione industriale (o commerciale, nel caso si tratti di agenti).

Tale processo deve sostanziarsi in un investimento su fattori produttivi presenti e deve determinare un profondo cambiamento nella struttura produttiva (cambiamenti dei prodotti e dei processi produttivi), commerciale (cambiamenti della struttura dis tributiva) ed am m inis trativa dell’im pres a. Tali ris trutturazioni e riconvers ioni indus triali e/o commerciali, inoltre, devono risultare da un piano approvato dagli amministratori da cui emerga la capacità prospettica dell’impresa stessa di generare flussi di reddito futuri, sufficienti a coprire tutti i costi e le spese, ivi inclusi gli ammortamenti dei costi capitalizzati.

Un altro orientamento che si potrebbe seguire per la classificazione di tali spese è quella dei costi di know-how. Le aziende, generalmente, sostengono tali spese al fine di migliorare le competenze e le modalità operative del personale per l’esecuzione dei processi aziendali (patrimonio intangibile). Pertanto, se le spese sostenute incidono sul valore dell’azienda, sviluppando, altresì, le competenze nei settori della formazione 4.0, potrebbero configurarsi come costi di know-how.

Dagli aspetti sopra esaminati ne consegue che, se le spese di formazione rispecchiano le condizioni previste per i costi di start-up, sono iscritte alla voce BI1 “costi di impianto e di ampliamento” dello Stato Patrimoniale. Se, invece, possono essere classificati come costi di know-how, sono rilevati alla voce BI3 “diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno”.

In entrambi i casi, i costi sostenuti per la formazione vengono capitalizzati e, pertanto, il credito d’imposta formazione 4.0 riconosciuto sugli stessi è contabilizzato come contributo in conto impianti.

In tale ipotesi, occorre ricordare che tali contributi vengono rilevati in bilancio sistematicamente, in relazione alla vita utile delle immobilizzazioni cui si riferiscono. A tal fine, si possono applicare due diversi metodi:

– il metodo diretto, in base al quale i contributi sono portati direttamente a riduzione del costo delle immobilizzazioni cui si riferiscono. In questa ipotesi, l’ammortamento viene calcolato sul valore dell’immobilizzazione, al netto dei contributi;

– il metodo indiretto, che prevede il riporto indiretto dei contributi a riduzione del costo, in quanto, gli stessi sono rilevati a conto Economico, alla voce A5 “Altri ricavi e proventi” e successivamente rinviati per competenza agli esercizi successivi mediante l’iscrizione di “risconti passivi”. Qualora si applichi tale metodo, l’ammortamento è determinato sul costo lordo delle immobilizzazioni.

Diversamente, se le spese sostenute non hanno i requisiti richiesti per essere qualificati come immobilizzazioni immateriali nel rispetto delle disposizioni dell’OIC 24, le stesse devono essere rilevate come costi di esercizio. In tal caso, il credito d’imposta è rilevato come contributo in conto esercizio alla voce A5 – “Altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio” del Conto Economico.

Profili fiscali – Passando, infine, agli aspetti fiscali attinenti al credito d’imposta formazione 4.0, si evidenzia che il contributo:

– non concorre alla formazione del reddito, né alla base imponibile IRAP;

non rileva ai fini del rapporto di deducibilità degli interessi passivi di cui agli articoli 61 e 109, comma 5 del TUIR;

– è cumulabile con altre misure di aiuto aventi ad oggetto le stesse spese ammissibili, nel rispetto delle intensità massime previste dal Regolamento (UE) n. 651/2014.

Tuttavia, lo stesso deve essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui sono state sostenute le spese e in quelle relative ai periodi d’imposta successivi fino a quando non se ne conclude l’utilizzo.

In un successivo contributo si analizzeranno le modalità di compilazione del Modello Redditi con i dati riguardanti il credito d’imposta in esame.

Osservazioni– In merito alla non concorrenza del credito d’imposta alla formazione del reddito, nessun problema si pone nell’ipotesi in cui il bonus venga contabilizzato come contributo in conto esercizio, in quanto, in tal caso, basterà eseguire in dichiarazione dei redditi una variazione in diminuzione.

La difficoltà si rileva, invece, nel caso in cui il credito sia iscritto in bilancio come contributo in conto impianti con il metodo diretto. Con tale metodo, infatti, le quote di ammortamento sono imputate al netto del contributo e per non penalizzare il contribuente si dovrebbe maggiorare la quota di ammortamento dell’importo del contributo non tassabile (differenza tra quota di ammortamento al lordo del contributo e quella al netto). Dal punto di vista operativo, l’incremento è eseguito in dichiarazione mediante una variazione in diminuzione pari alla quota di credito d’imposta di competenza dell’esercizio cui si riferisce il modello Redditi.

© Informati S.r.l. – Riproduzione Riservata

CHIEDI MAGGIORI INFORMAZIONI